炒股配资之家

炒股配资之家

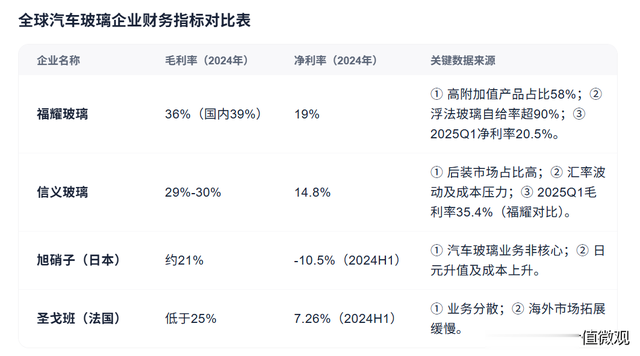

福耀玻璃作为汽车玻璃的龙头企业,其在全球和国内的汽车玻璃市占率都位居前列。2024年,福耀玻璃的营收和净利润持续创历史新高。2025年一季度,营收达到了99.1亿,同比增长12.16%;净利润达到了20.3亿,同比增长46.25%,业绩继续保持着稳健的增长。

一、经营情况分析

福耀玻璃的盈利能力已经连续四年出现跨越式增长,推动业绩快速增长的最大驱动力就是高附加值产品占比提升和全球化产能释放。2024 年,福耀玻璃汽车玻璃面积销售量增长11.2%,汽车玻璃单价大约同比增加7.4%,智能全景天幕玻璃、可调光玻璃等高附加值产品占比同比上升5.02个百分点。

福耀玻璃得益于产品的高附加值和超高的自给率炒股配资之家,其毛利率和净利率一直保持着较高的水平,也远高于其他竞争对手。由于竞争对手的毛利率较低,所以可能资本开支和业务扩张的意愿也会较低。而福耀汽玻业务盈利能力远超对手,随着后续美国扩产项目、福清出口基地和福耀合肥基地等产能陆续释放,公司全球份额有望实现进一步提升。

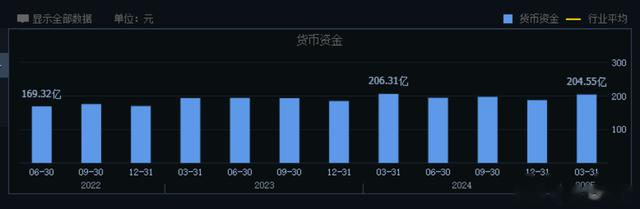

福耀玻璃的账上现金也非常充沛,账上现金有204亿,负债率也仅有43%,财务状况是非常健康的。

二、成长性分析

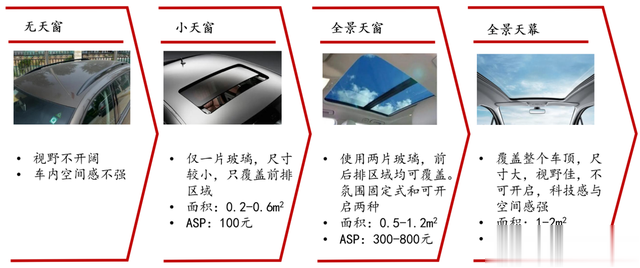

近五年,福耀玻璃的净利润从26.01亿元提升至74.98亿元,单车玻璃的平均售价从2013年的593元增至2023年的804元,预计2027年将进一步升至1285元。

与此同时,福耀全球市占率从2010年的10%提升至2024年的34%,国内市占率超68%。竞争对手因盈利压力扩张意愿较低,而福耀通过海外产能布局和高性价比策略抢占市场份额,未来全球市占率可能会突破40%。

汽车玻璃行业是一个高门槛行业,全球前五大厂商市占率超90%,竞争格局高度集中。

福耀玻璃的成长性得益于高附加值产品占比提升、全球化产能扩张以及成本控制能力,有着较宽的护城河,长期的成长性还是值得期待。

三、估值分析

福耀玻璃一直保持着超过60%的分红率,2025年每股分红为1.8元,按照股价为54元计算,股息率为3.4%。

当前,福耀玻璃的市盈率为20倍左右,近五年的市盈率分位数为25%,考虑到福耀玻璃的成长空间,这样的估值可以说是合理区间。

股市有风险炒股配资之家,投资需谨慎!以上分析仅做学习交流使用,不作投资建议。

兴盛网提示:文章来自网络,不代表本站观点。